La désintermédiation croissante des sources de financement, en particulier pour les PME et les ETI, est une tendance qui se vérifie depuis la crise financière de 2008. (1) En effet, des sources alternatives de financement se développent comme l’equity-crowdfunding (ECF), ou financement participatif en capital, et l’émission d’obligations convertibles (OC). Ainsi, il nous paraît intéressant, dans un premier temps, d’analyser les motivations et les limites des entreprises qui ont recours aux obligations convertibles. Puis, dans un second temps, nous mettrons en relief l’émergence des Euro PP pour soutenir le financement des ETI européennes.

Après une année 2015 forte en nouvelles émissions obligataires convertibles en Europe (pour 19 Mds€), l’année 2016 confirme cette tendance avec des émissions obligataires de la part de LVMH, Vodafone et BP notamment, pour un montant total de 25Mds€ : c’est la meilleure année depuis 2007. (2) Pour une entreprise, émettre des obligations convertibles est un moyen alternatif de bénéficier de ressources financières nécessaires à son développement. L’obligation convertible est une obligation à laquelle est attaché un droit de conversion offrant à son porteur (l’obligataire) le droit d’échanger l’obligation en action d’une société (selon une parité de conversion préfixée) ou le droit de se faire rembourser son obligation, dans une période future prédéterminée.

Le recours aux obligations convertibles par une entreprise permet d’accroître la confiance des investisseurs et de diversifier son mode de financement. En effet, l’investisseur en obligations convertibles pourra à l’échéance du contrat soit, se faire rembourser la créance en devenant propriétaire d’actions ayant une valeur réelle supérieure à la valeur antérieurement figée, soit se faire rembourser en numéraire si la société s’est dévalorisée. En somme, le recours aux obligations convertibles permet à l’investisseur de tirer profit du développement de l’entreprise sans prendre le risque de l’actionnaire. L’utilisation des obligations convertibles permet également la préservation de la structure du capital social, au titre des 1ère années, contribuant ainsi à faciliter les investissements et le développement de l’entreprise. En effet, les obligations convertibles ne sont pas des créances à rembourser immédiatement. En revanche, le contrat d’émission défini la valeur des actions de la société attribuées au terme du contrat si la conversion a lieu. L’entreprise ne peut donc pas attribuer les actions à leur valeur réelle à l’échéance des obligations convertibles. De plus, en cas de conversion des obligations en actions, il existe un risque de dilution du capital social. La conversion peut donc avoir un impact défavorable, pour le dirigeant-actionnaire, sur la répartition des dividendes ainsi que sur le droit de vote lors des assemblées générales ultérieures et donc sur les prises de décisions. Enfin, dans l’hypothèse d’une non-conversion des obligations, l’entreprise se doit de constituer une trésorerie permettant de rembourser en numéraire les créances de l’obligataire. Ce besoin accru en trésorerie peut impacter négativement les investissements nécessaires au développement de l’activité de l’entreprise. (3)

Enfin, l’émergence du marché des Euro Private Placements (Euro PP) permet également de soutenir le financement des entreprises de taille intermédiaire (ETI) en Europe. Rappelons qu’un Euro PP est une opération de financement sous forme d’obligation ou de prêt à moyen ou long terme entre une entreprise, cotée ou non, et un nombre restreint d’investisseurs institutionnels. (4) Entre 2012 et fin 2015, le montant cumulé d’émissions a été de 13,5 milliards d’euros. (5)

Pour conclure, les obligations convertibles s’inscrivent dans une évolution structurelle du modèle de financement d’un nombre croissant d’entreprises. Cette évolution tient à un environnement de taux bas qui pousse les investisseurs à s’intéresser à de nouvelles classes d’actifs plus rentables, un changement du modèle de financement de l’économie dans le sillage des nouvelles exigences réglementaires bancaires de Bâle III et la volonté des ETI de diversifier leurs canaux de financement, aujourd’hui principalement bancaires, et d’optimiser leurs coûts de financement à la manière des plus grandes entreprises. (6)

Sources : 1- P. Quiry et Y. Le Fur (2015). « Evolution des sources de financement des entreprises non financières », Finance d’entreprise Pierre Vernimmen, Paris, Dalloz. 2- F. Masson (2017). « Hausse des taux d’intérêt : et si on passait aux obligations convertibles ? », Les échos. 3- « Les obligations convertibles », https://www.leblogdudirigeant.com/obligations-convertibles/ 4- « Qu’est-ce que les Euro Private Placements ? https://www.economie.gouv.fr/lancement-de-la-charte-des-euro-private-placements 5- « L’Euro-PP, un mode de financement à MLT pour les ETI qui a le vent en poupe » http://www.leblogdesfinanciers.fr 6- La Lettre Vernimmen.net avril 2014, n°123

Auteur : Anthony LANDREAU-AGLAOR, consultable également sur blogalumeye.fr (site d’informations en finance).

Deux grandes tendances de fonds que sont le fort développement des ingénieries financières depuis les années 2000 et les problématiques auxquelles sont confrontés les actionnaires-dirigeants lorsqu’il s’agit de transmettre leurs entreprises permettent d’appréhender au mieux les enjeux d’une opération d’Owner Buy Out (OBO) ou « rachat à soi-même ». Ainsi, depuis plus de 20 ans, la France connaît un fort développement de ses opérations de capital-investissement notamment grâce aux opérations à effet de levier que sont les Leverage Buy Out (LBO). Selon l’association France Invest, une opération de LBO est « le rachat d’une société cible par l’intermédiaire d’une société holding qui reçoit des apports et souscrit une dette pour financer l’acquisition. Par la suite, la dette est remboursée par les flux financiers que la société achetée verse à la holding d’acquisition ».

Un problème rencontré par de nombreuses PME

En France, les successions familiales d’entreprises sont beaucoup moins naturelles qu’auparavant. En effet, la complexité croissante de la gestion d’une PME, tout comme les besoins financiers auxquels une famille seule ne peut faire face, entraînent une incapacité à trouver un héritier au sein du cercle familial dans près de 2/3 des cas. Par voie de conséquence, de plus en plus d’entreprises familiales sont contraintes de trouver un repreneur extérieur afin de pérenniser l’activité et les emplois. Mais encore faut-il que le repreneur dispose de moyens financiers suffisants pour racheter les titres du futur retraité. Malheureusement, c’est rarement le cas. Or, sans succession, l’actionnaire-dirigeant est condamné à assumer la direction de l’entreprise, et ceci en dépit de sa volonté à prendre sa retraite. On constate également que les actionnaires-dirigeants souhaitent se constituer un patrimoine privé indépendant de leur entreprise afin de se couvrir contre un éventuel retournement de marché qui serait de nature à fragiliser voire à faire disparaitre leur entreprise. Fort heureusement, les avancées des ingénieries financières et juridiques permettent désormais de répondre efficacement à ces problématiques successorale et patrimoniale.

L’OBO aide à la résolution de ce problème

En effet, un montage basé sur les principes du LBO permet de répondre aux problématiques rencontrées par les actionnaires-dirigeants de PME : l’Owner Buy Out (OBO). Ce montage désigne un LBO particulier dans lequel l’acquisition de l’entreprise cible ne s’inscrit pas dans une opération de croissance externe comme pour un LBO classique mais dans une stratégie patrimoniale propre à l’actionnaire-dirigeant de l’entreprise cible. En effet, une opération d’OBO est un montage juridique et financier permettant au dirigeant propriétaire d’une entreprise de transférer une partie de son patrimoine professionnel vers son patrimoine personnel tout en restant actionnaire majoritaire. Ainsi, l’avantage principal de ce montage est la conservation du contrôle de l’entreprise par l’actionnaire-dirigeant qui peut continuer à profiter du développement de son entreprise et préparer sa succession. Ce montage particulier présente l’atout majeur d’être véritablement au service d’une triple logique :

Financière et patrimoniale, en permettant aux actionnaires-dirigeants de rendre liquide et de sécuriser une partie de leur patrimoine.

Industrielle ensuite, en restructurant le capital de la cible et en l’axant sur son développement futur.

Humaine, en permettant aux actionnaires-dirigeants de rester aux commandes tout en associant progressivement une nouvelle génération de cadres, évitant ainsi les dangers d’une rupture brutale et les risques d’immobilisme au sommet.

Les mécanismes d’un OBO

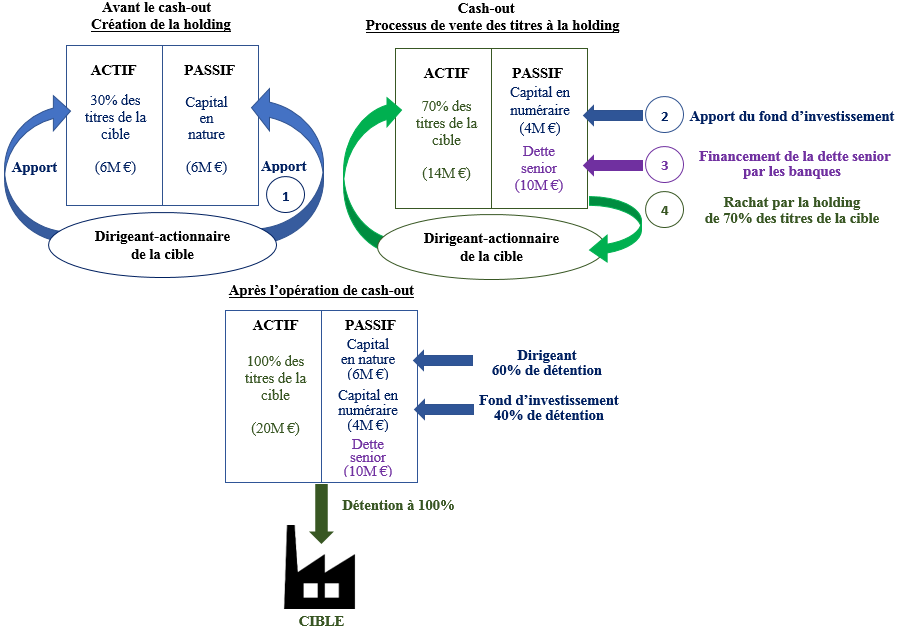

Afin d’illustrer concrètement le montage d’un OBO, prenons pour exemple une entreprise qui est détenue à 100% par son actionnaire-dirigeant. Dans notre exemple, l’actionnaire-dirigeant souhaite transformer une partie de son patrimoine professionnel en liquidité privée à hauteur de 14 millions d’euros. En terme opérationnel, nous parlons d’un cash-out de 14 millions d’euros.

• Etape préliminaire : o Valorisation des titres de l’entreprise : 20 millions d’euros • Etape 1 : o Création par le dirigeant-actionnaire d’une holding de reprise (Newco) o Apport en nature de l’actionnaire-dirigeant : 30% de ses titres valorisés 6 millions d’euros (30% de 20 millions d’euros) • Etape 2 : o Apport en numéraire du partenaire financier (fonds d’investissement dans la majorité des cas) : 4 millions d’euros • Etape 3 : o Souscription d’une dette senior auprès de banques : 10 millions d’euros. Cette dette complète les ressources nécessaires au rachat de l’entreprise cible par la holding. • Etape 4 : o Rachat par la holding des titres de l’entreprise détenus en direct par le dirigeant-actionnaire : 70% des titres valorisés 14 millions d’euros (70% de 20 millions d’euros). Les 14 millions d’euros de cash sont financés par le fonds d’investissement à hauteur de 4 millions d’euros et les banques à hauteur de 10 millions d’euros.

Finalement, la cession des titres à la holding permet à l’actionnaire-dirigeant d’encaisser à titre privé 14 millions d’euros en cash et à la holding de reprise d’être propriétaire à 100% de l’entreprise cible, les 30% initiaux ayant été apportés en nature par le dirigeant et les 70% restants ayant été rachetés contre paiement en numéraire.

Les conséquences/résultats d’un montage d’OBO : effet de levier juridique et financier

A l’instar des opérations de LBO classique, le montage d’un OBO utilise des effets de levier juridique et financier.

L’effet de levier juridique :

En effet, à l’issue de l’opération, malgré la cession de 70% de ses titres de participation relatif à l’entreprise cible, le dirigeant-actionnaire continue de contrôler indirectement l’entreprise. En effet, l’interposition d’une holding entre le dirigeant-actionnaire et la cible permet à celui-ci, avec un apport relativement limité (6 Millions d’euros) par rapport à la valeur de la cible (20 millions d’euros), d’être actionnaire majoritaire (détention de 60% du capital) de la holding de reprise qui elle-même détient 100% de l’entreprise. C’est l’effet de levier juridique.

L’effet de levier financier :

Le montage d’un OBO a pour conséquence pour l’actionnaire-dirigeant une augmentation significative de la valeur de son patrimoine personnel par une « cession à double détente » de sa participation. Concrètement, dans notre exemple, l’actionnaire-dirigeant bénéficiera d’un cash-out de 14 millions d’euros le jour de la réalisation de l’OBO puis, dans un second temps et dans le cadre d’un nouvel OBO ou d’une transmission de l’entreprise, pourra bénéficier d’une nouvelle source de revenu sur la base d’une valorisation de sa participation de 60% du capital de la holding. C’est l’effet de levier financier.

Illustration au travers d’un cas réel : l’OBO de l’enseigne Bonpoint

L’OBO de l’entreprise Bonpoint, enseigne de vêtement de luxe pour enfants créée par Marie-France et Bernard Cohen à Paris en 1975, illustre par exemple le montage d’un OBO. Aujourd’hui, la marque pour enfants qui symbolise le savoir-faire français totalise plus de 100 adresses dans le monde de Paris à New York en passant par Tokyo et Sao Paulo. En 2003, à l’approche de la soixantaine, le couple fondateur souhaite faire de son succès commercial un tremplin pour une autre activité mais aucun de leurs enfants ne souhaite reprendre l’affaire. Le couple fondateur est alors contraint de trouver un repreneur extérieur afin de pérenniser les emplois et ainsi pouvoir se lancer dans un nouveau projet à caractère philanthropique. Les spécialistes en Private Equity du fonds Edmond de Rothschild Capital Partners leur recommandent le montage d’un OBO. En effet, en cédant une partie de leur capital à des investisseurs, les fondateurs permettent à leur enseigne d’accroitre son développement qui, sous une période de 6 ans, facilitera une sortie définitive du capital par la vente des titres à un repreneur industriel. Ainsi, le couple fondateur a-t-il choisi de céder 70% des actions de Bonpoint au fonds d’investissement Edmond de Rothschild Capital Partners via le montage d’un OBO leur permettant de continuer à vivre confortablement grâce au cash out réalisé tout en restant impliqué dans le management de leur enseigne. L’OBO étant limité dans le temps, au terme de la période du montage, le couple fondateur trouva un repreneur industriel de premier plan, EPI, la holding familiale de Christopher Descours, fils de Jean-Louis Descours ancien PDG du groupe André. Enfin, en 2009, grâce à cette cession à « double détente », le couple créa Merci, un concept store unique en son genre par la mixité des espaces qu’il offre à sa clientèle : salon de thé, ciné-café, linéaire de vêtement de créateur et bijoux.

Les OBO sont applicables à tous les secteurs d’activité

Une opération d’OBO peut être menée par des entreprises s’inscrivant dans des secteurs d’activité très diversifiés comme en témoigne cette liste non-exhaustive d’opération d’OBO :

• Juillet 2012, les groupes de presses Edimark Santé et Espace ID, éditeurs de publications de référence à destination des médecins spécialistes et des chirurgiens-dentistes, a mené une opération d’OBO en intégrant au capital des cadres de l’entreprise. • Novembre 2017, Philogeris, acteur majeur de la prise en charge de la dépendance (EHPAD) en France, a mené une opération d’OBO. • Novembre 2017, AgroBiothers, groupe à actionnariat exclusivement familial spécialisé dans la fabrication et la distribution de produits d’hygiène pour les animaux de compagnie, ouvre son capital à un partenaire externe, Gimv, dans le cadre d’un OBO. • Novembre 2017, le groupe STH, composé des deux filiales Energys, spécialiste des métiers du génie climatique, de la plomberie et du génie électrique, et Eurotechnologie, expert du traitement de l’eau, a finalisé son opération d’OBO. L’opération d’OBO constitue pour les dirigeants-actionnaires un outil efficace pour accroitre la surface financière de leur patrimoine privé tout en continuant à développer l’entreprise dans la perspective d’une cession-transmission plus lointaine. Le recours à un OBO implique qu’une partie de la trésorerie générée par l’entreprise cible sera utilisée pour rembourser progressivement la dette senior, laquelle est à rembourser en priorité en cas de cessation d’activité de l’entreprise. L’OBO est donc destinée à des entreprises saines, rentables et avec une bonne visibilité sur leurs revenus futurs.

Anthony LANDREAU-AGLAOR, auteur-fondateur du blog http://objectifcession.fr/

Le prix de vente que vous souhaitez de votre entreprise est-il en cohérence avec le marché ?

Si vous êtes réellement vendeur de votre entreprise alors vous avez probablement une idée du prix auquel vous accepteriez de vendre. Pour savoir si vous êtes vraiment vendeur, je vous invite à lire mon article sur la « check-list » du vrai vendeur.

En tant que vendeur motivé, vous connaissez très certainement le prix auquel vous aimeriez vendre votre entreprise. Ce prix est communément appelé le prix « psychologique » du cédant. Le prix « psychologique » du cédant incorpore l’affecte que vous avez pour votre entreprise. Pour beaucoup d’entre vous, cet affecte est très élevé. En effet, il se peut que vous ayez imaginé, créé et développé votre entreprise. Nous pouvons aller jusqu’à considérer votre entreprise comme votre bébé. Par conséquent, vendre votre entreprise est une étape très difficile qui ne peut être compensée que par une contrepartie financière significative. Le prix psychologique du cédant est donc parfois extravagant et appartient à l’univers de l’irrationnel. Ceci est très souvent le cas pour les entreprises et start-up évoluant dans des secteurs en forte croissance tels que la fintech, la biotech, la foodtech, etc.

Or, il ne faut pas l’oublier, votre acheteur sera lui aussi un chef d’entreprise. En tant qu’homme d’affaires averti, ce dernier aura un regard froid et rationnel sur ce qu’il achète. En effet, l’acquéreur cherchera à négocier au plus bas le prix d’achat de votre entreprise afin d’optimiser son opération. Concrètement, il n’est pas réaliste de s’attendre à vendre son entreprise 1 million d’euros quand le revenu moyen espéré du futur dirigeant n’est que de l’ordre de 50K€ par an.

Une bonne technique pour savoir si votre prix de vente est réaliste est tout simplement d’interroger votre banquier sur le montant de crédit qu’il serait prêt à accorder à un repreneur pour l’acquisition de votre entreprise.

Une entreprise finançable est une entreprise vendable.

Dans cette logique, le prix d’acquisition d’une entreprise se situe entre 4 à 8 fois la capacité d’autofinancement (éventuellement retraitée) de l’entreprise. Alors faites vos calculs. Si votre prix reste toujours incompatible avec le prix dit raisonnable de l’acquéreur alors je vous recommande très fortement de vous rapprocher d’un conseiller expert en cession d’entreprises afin qu’il vous éclaire de son expérience.

En effet, un prix de vente trop élevé peut être le reflet d’un déni de réalité expliqué par un biais cognitif dû à l’affecte que vous portez à votre entreprise. Malheureusement, ce prix trop élevé vous conduira à attendre un repreneur idéal qui ne viendra jamais et soumettra votre entreprise à une dévalorisation de fait. Afin d’éviter cet écueil, l’analyse approfondie de votre entreprise par un œil extérieur est vivement recommandée.

Vous réfléchissez à vendre votre société ? Vous vous interrogez sur la faisabilité d’une cession de votre affaire dans quelques années ?

Dans cet article, je vais m’appliquer à vous poser les bonnes questions afin que vous trouviez les bonnes réponses à vos réflexions sur la cession de votre entreprise.

En somme, je vais vous aider à répondre à l’ultime question : Etes-vous vraiment vendeur de votre entreprise ?

Y avez-vous réellement pensé ? En vous projetant vraiment ? Comment vous voyez-vous après la vente ? Pensez à vous-même au sein de votre famille, dans un avenir sans votre bureau de chef d’entreprise, sans votre téléphone, sans vos clients, sans vos fournisseurs, sans vos employés sur qui déléguer vos objectifs annuels, sans votre comptable ?

Ces questions sont essentielles. Si vous ne les avez pas encore abordées, c’est que vous n’êtes pas « mûr ».

Imaginez donc la suite de votre histoire ! N’hésitez pas à prendre une après-midi pour visualiser votre futur…un endroit calme, une feuille blanche et un stylo vous suffirons !

Cet exercice de visualisation désormais effectué, ce qui va suivre vous intéressera « au premier chef », car se poser les bonnes questions permet de trouver les bonnes réponses…

Le « check-up » du vrai vendeur

Avant d’entreprendre une quelconque démarche pour mettre en vente votre entreprise, avant d’en parler autour de vous, il est indispensable de vous regarder dans une glace…et de vous poser quelques questions simples.

Si vous n’avez pas les bonnes réponses à ces questions, n’allez pas plus loin !

Mal préparé, vous risquez de perdre votre temps, de mettre en danger votre entreprise et de ne pas vendre ou alors très mal.

Tout d’abord, savez-vous ce que vous ferez-après avoir vendu ?

Si vous fuyez cette question, le temps n’est pas venu de mettre en vente votre affaire, car le seul fait de pouvoir répondre à cette question détermine votre capacité à négocier et votre motivation d’aller jusqu’au bout de ce long processus qu’est la cession de son entreprise. Pour bien vendre, il ne faut surtout pas avoir en tête la difficulté de l’après vente, car dans ce cas, on perd ses moyens et on craque.

Car dites-vous bien que même si vous croyez aujourd’hui que cette question est sans importance (« je verrai bien plus tard, j’aurai tant de chose à faire ce n’est pas un problème, j’aurai le temps de réfléchir à mes futurs projets »), celle-ci vous rattrapera, au plus tard le jour de la signature. Le pire moment de tension !

Et là, tout peut arriver. Il n’est pas inhabituel dans un tel cas de figure de voir le vendeur se rétracter sous des prétextes irrationnels, qui traduisent en fait sa peur du changement, son angoisse d’un autre avenir !

Envisagez donc la rupture sereinement, en ayant clairement conscience de tout ce que vous abandonnerez (les honneurs, la respectabilité, le stress de l’actif, la voiture de fonction, la conviction d’être indispensable, la position sociale, et j’en passe).

Deuxième interrogation : vos associés, votre famille, acceptent-ils votre décision ?

Je rencontre encore trop souvent des vendeurs prêts à céder leurs parts sans l’accord des autres actionnaires. Parfois, ces derniers souhaite vendre sans même avoir consulté leur famille. Ceci n’est tout simplement pas possible car vous ne trouverez pas d’acheteur assez fou pour entrer dans une affaire où il ne serait pas propriétaire à 100%. A l’extrême limite, le repreneur souhaitera être majoritaire avec des associés favorables à son arrivé au capital.

Alors, parlez, discutez avec tous ceux qui ont objectivement un poids dans la décision, et qui pourraient à tout moment dissuader l’acquéreur potentiel.

Et si vous avez des enfants, des proches déjà dans l’affaire, ou qui pourraient aspirer à vous succéder, vous devez affronter le problème. Trop jeune ? Pas mûr ? Pas suffisamment compétent ? Trop lourd financièrement ? Ces questions doivent être résolues dans votre tête avant de discuter avec un successeur extérieur.

Résumons donc les questions qu’il faut retenir et auxquelles vous devez pouvoir répondre pour être considéré comme un vendeur sérieux :

Savez-vous ce que vous ferez après avoir vendu ?

Vos associés, votre famille acceptent-ils votre décision ?

Pour ces 2 questions, il est primordial d’y répondre par un oui convaincu et ferme. Si ce n’est pas le cas, c’est que votre décision n’est pas encore totalement mûre.

Si vous souhaitez me joindre, je suis disponible par e-mail.

Je m’appelle Anthony LANDREAU-AGLAOR et je me passionne pour la finance d’entreprise et plus particulièrement pour l’évaluation, la cession et la reprise d’entreprises.

A travers ce blog, je partage mes connaissances en matière de cession d’entreprises aux dirigeants-actionnaires désireux d’entreprendre un projet de cession-transmission de leur société.

Un projet de cession d’entreprise est une étape de vie très importante pour un entrepreneur, c’est même parfois l’Etape d’une Vie. Afin que celle-ci soit un succès, je vous distille dans mes articles les différents facteurs clés de succès d’une cession d’entreprise.

Passionné par la cession d’entreprises, je vous accompagne dans votre projet de cession.